第一讲:买保险就是个坑?感觉上当了,因为买过这两种保单吗?|寿险|投保人|投连险|保险产品|保险公司_网易订阅

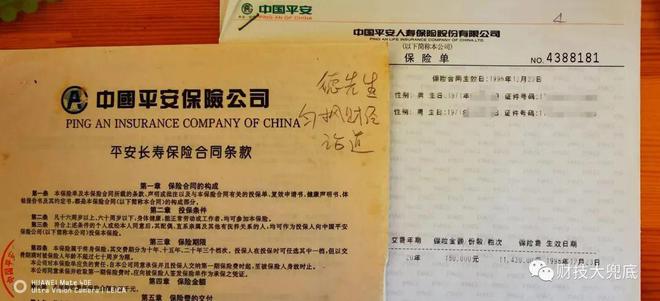

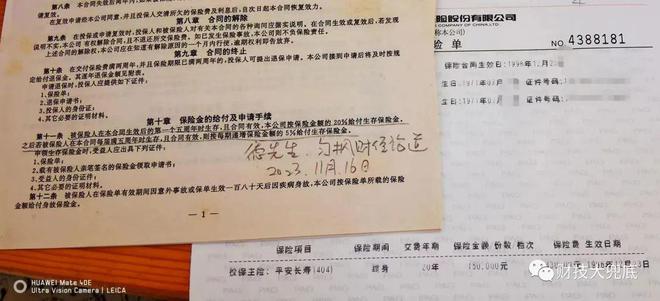

德先生在之前的文章中分享了自己的第1张保单,那是一份1996年PM寿险的“平安长寿保险合同”。要知道我们的保险法在1995年才公布,所以这是一份真正的老保单。随着银行利率的持续下滑,这份保单的收益率就越显越高,复利的收益率最高可达8%以上,可以说价值也是越来越大。 但是德先生也没有想到,这篇文章受到了一些粉丝的质疑,甚至还有责骂。而他们一切质疑的逻辑起发点,那就是“保险都是骗人的”。当然戴着有色眼镜去看一些东西,所有的东西都带上了颜色。当然绝大多数民众都知道,保险作为国家批准的正规金融产品,他肯定是有着自身的价值。但为何有些粉丝会有这样的看法呢?有可能就是他们在买保险时,没有得到应有的足够被购买人完全理解的资讯,或者说保险的服务没有做到位。双方产生了信息差。简单来说购买人以为未来他们可以得到这样或那样的权益,但其实最终在申请理赔时,或者按照保险条款要得到相应的权益,是发现被拒绝了或者缩水了。那不就是在他们心目中认为是骗人的吗?

但是德先生也没有想到,这篇文章受到了一些粉丝的质疑,甚至还有责骂。而他们一切质疑的逻辑起发点,那就是“保险都是骗人的”。当然戴着有色眼镜去看一些东西,所有的东西都带上了颜色。当然绝大多数民众都知道,保险作为国家批准的正规金融产品,他肯定是有着自身的价值。但为何有些粉丝会有这样的看法呢?有可能就是他们在买保险时,没有得到应有的足够被购买人完全理解的资讯,或者说保险的服务没有做到位。双方产生了信息差。简单来说购买人以为未来他们可以得到这样或那样的权益,但其实最终在申请理赔时,或者按照保险条款要得到相应的权益,是发现被拒绝了或者缩水了。那不就是在他们心目中认为是骗人的吗? 人的一生中难免会有意外和疾病,而保险最原始的功能就是让人们平滑这种风险带来的负面影响。购买了相应的保险产品之后,当你生病的时候,他可以帮你垫付医药费,他可以帮你支付护理费。如果还需要长期护理,保险会帮你弥补缺少工作而带来的收入损失。若万一遭遇不幸的时候,而又是家庭收入的主要贡献者,那么保险会给予高额的人生补偿,让自己的受供养的家人可以渡过难熬的日子,顺利过渡。当然随着现代化的推进,整个保险体系也在做着不断的创新。他们逐渐深入到了理财领域和养老资产管理领域,也就是说保险的最基本的保障性功能之外,又研发了各种创新的保险产品。但是这些产品有着比较强的金融专业性,绝大多数投保人又不是金融专业人士。所以购买这些产品就要充分理解,但是目前市场中真的缺少能够讲清条款的专业保险人士,这就容易产生了沟通误解。

人的一生中难免会有意外和疾病,而保险最原始的功能就是让人们平滑这种风险带来的负面影响。购买了相应的保险产品之后,当你生病的时候,他可以帮你垫付医药费,他可以帮你支付护理费。如果还需要长期护理,保险会帮你弥补缺少工作而带来的收入损失。若万一遭遇不幸的时候,而又是家庭收入的主要贡献者,那么保险会给予高额的人生补偿,让自己的受供养的家人可以渡过难熬的日子,顺利过渡。当然随着现代化的推进,整个保险体系也在做着不断的创新。他们逐渐深入到了理财领域和养老资产管理领域,也就是说保险的最基本的保障性功能之外,又研发了各种创新的保险产品。但是这些产品有着比较强的金融专业性,绝大多数投保人又不是金融专业人士。所以购买这些产品就要充分理解,但是目前市场中真的缺少能够讲清条款的专业保险人士,这就容易产生了沟通误解。 现在大部分对保险有着偏见的民众,主要是在前几年购买了所谓的投资连接险(俗称投连险),和一些所谓的分红险。在成功购买之后,民众突然发现,当时保险公司介绍的美好前景,和这些产品真正的结果,差别很大。那么针对这两种保险,德先生简单分析一下。1.投连险其实是一些最基本的意外险或者寿险,再同特定理财产品组合在一起的。既然主要内容就是理财产品,就要明白现在是不保本不保收益的。而所有的介绍宣称数据,那都是未来可能的预期收益,它不是真实收益。而那些最基本的保险产品也不能给投保人带来全面的保障。而保险公司的投资能力在过去是比较弱的,最终很多投连险产品,表现非常不好。营销人员的不完全的介绍或者隐藏式的价绍,自然让投保人在未来大呼上当。

现在大部分对保险有着偏见的民众,主要是在前几年购买了所谓的投资连接险(俗称投连险),和一些所谓的分红险。在成功购买之后,民众突然发现,当时保险公司介绍的美好前景,和这些产品真正的结果,差别很大。那么针对这两种保险,德先生简单分析一下。1.投连险其实是一些最基本的意外险或者寿险,再同特定理财产品组合在一起的。既然主要内容就是理财产品,就要明白现在是不保本不保收益的。而所有的介绍宣称数据,那都是未来可能的预期收益,它不是真实收益。而那些最基本的保险产品也不能给投保人带来全面的保障。而保险公司的投资能力在过去是比较弱的,最终很多投连险产品,表现非常不好。营销人员的不完全的介绍或者隐藏式的价绍,自然让投保人在未来大呼上当。 2.分红险的收益,一般是有一个保底的收益率加一个预期的收益率。保底的收益率是写入保险合同之中,而预期的收益率则是要根据未来投资的变化发生变化。一般来说保底的收益率都写得比较低,大多在2%之内,无论是国内还是国外的保险产品,都是如此。但是有可能投保人听到的宣传,都是弱化低保底率,而是不断的强化预期的高收益率。而哪些不专业的营销介绍,更让投保人误解高收益率定能实现,但是当他们在未来看到产品的实际收益率时,自然会大失所望。

2.分红险的收益,一般是有一个保底的收益率加一个预期的收益率。保底的收益率是写入保险合同之中,而预期的收益率则是要根据未来投资的变化发生变化。一般来说保底的收益率都写得比较低,大多在2%之内,无论是国内还是国外的保险产品,都是如此。但是有可能投保人听到的宣传,都是弱化低保底率,而是不断的强化预期的高收益率。而哪些不专业的营销介绍,更让投保人误解高收益率定能实现,但是当他们在未来看到产品的实际收益率时,自然会大失所望。 过去保险销售主要是代理人制,那都是保险公司管理的人员,自然只能推荐自己公司的产品,有时候客观性可能也比较弱。但是现在有着专业负责的保险经纪顾问,他们可以比照市场中多家保险公司产品,站在客户的立场上,客观专业的进行分析。投保人会不会觉得更安心呢?德先生后续会写一系列文章和拍摄一系列视频,给大家专门讲讲保险产品,养老产品,让大家有一双慧眼!特别建议曾经认为上过当的投保人,人生免不了疾病和意外,还100%要走向老年。那么在面对老龄化和存款利率下调的趋势下,重新审视保险,让保险产品为己所用,是不是更好呢?

过去保险销售主要是代理人制,那都是保险公司管理的人员,自然只能推荐自己公司的产品,有时候客观性可能也比较弱。但是现在有着专业负责的保险经纪顾问,他们可以比照市场中多家保险公司产品,站在客户的立场上,客观专业的进行分析。投保人会不会觉得更安心呢?德先生后续会写一系列文章和拍摄一系列视频,给大家专门讲讲保险产品,养老产品,让大家有一双慧眼!特别建议曾经认为上过当的投保人,人生免不了疾病和意外,还100%要走向老年。那么在面对老龄化和存款利率下调的趋势下,重新审视保险,让保险产品为己所用,是不是更好呢?

但是德先生也没有想到,这篇文章受到了一些粉丝的质疑,甚至还有责骂。而他们一切质疑的逻辑起发点,那就是“保险都是骗人的”。当然戴着有色眼镜去看一些东西,所有的东西都带上了颜色。当然绝大多数民众都知道,保险作为国家批准的正规金融产品,他肯定是有着自身的价值。但为何有些粉丝会有这样的看法呢?有可能就是他们在买保险时,没有得到应有的足够被购买人完全理解的资讯,或者说保险的服务没有做到位。双方产生了信息差。简单来说购买人以为未来他们可以得到这样或那样的权益,但其实最终在申请理赔时,或者按照保险条款要得到相应的权益,是发现被拒绝了或者缩水了。那不就是在他们心目中认为是骗人的吗?人的一生中难免会有意外和疾病,而保险最原始的功能就是让人们平滑这种风险带来的负面影响。购买了相应的保险产品之后,当你生病的时候,他可以帮你垫付医药费,他可以帮你支付护理费。如果还需要长期护理,保险会帮你弥补缺少工作而带来的收入损失。若万一遭遇不幸的时候,而又是家庭收入的主要贡献者,那么保险会给予高额的人生补偿,让自己的受供养的家人可以渡过难熬的日子,顺利过渡。当然随着现代化的推进,整个保险体系也在做着不断的创新。他们逐渐深入到了理财领域和养老资产管理领域,也就是说保险的最基本的保障性功能之外,又研发了各种创新的保险产品。但是这些产品有着比较强的金融专业性,绝大多数投保人又不是金融专业人士。所以购买这些产品就要充分理解,但是目前市场中真的缺少能够讲清条款的专业保险人士,这就容易产生了沟通误解。现在大部分对保险有着偏见的民众,主要是在前几年购买了所谓的投资连接险(俗称投连险),和一些所谓的分红险。在成功购买之后,民众突然发现,当时保险公司介绍的美好前景,和这些产品真正的结果,差别很大。那么针对这两种保险,德先生简单分析一下。1.投连险其实是一些最基本的意外险或者寿险,再同特定理财产品组合在一起的。既然主要内容就是理财产品,就要明白现在是不保本不保收益的。而所有的介绍宣称数据,那都是未来可能的预期收益,它不是真实收益。而那些最基本的保险产品也不能给投保人带来全面的保障。而保险公司的投资能力在过去是比较弱的,最终很多投连险产品,表现非常不好。营销人员的不完全的介绍或者隐藏式的价绍,自然让投保人在未来大呼上当。2.分红险的收益,一般是有一个保底的收益率加一个预期的收益率。保底的收益率是写入保险合同之中,而预期的收益率则是要根据未来投资的变化发生变化。一般来说保底的收益率都写得比较低,大多在2%之内,无论是国内还是国外的保险产品,都是如此。但是有可能投保人听到的宣传,都是弱化低保底率,而是不断的强化预期的高收益率。而哪些不专业的营销介绍,更让投保人误解高收益率定能实现,但是当他们在未来看到产品的实际收益率时,自然会大失所望。过去保险销售主要是代理人制,那都是保险公司管理的人员,自然只能推荐自己公司的产品,有时候客观性可能也比较弱。但是现在有着专业负责的保险经纪顾问,他们可以比照市场中多家保险公司产品,站在客户的立场上,客观专业的进行分析。投保人会不会觉得更安心呢?德先生后续会写一系列文章和拍摄一系列视频,给大家专门讲讲保险产品,养老产品,让大家有一双慧眼!特别建议曾经认为上过当的投保人,人生免不了疾病和意外,还100%要走向老年。那么在面对老龄化和存款利率下调的趋势下,重新审视保险,让保险产品为己所用,是不是更好呢?

相关文章

发表评论

暂时没有评论,来抢沙发吧~